Ist die Aktien-Party vorbei?: „Wir sind in der größten Umbruchphase seit Ende des Zweiten Weltkriegs“ | ABC-Z

Europa will Hunderte Milliarden Euro in Aufrüstung investieren. Die Aktienkurse der Rüstungskonzerne explodieren. Aber wie sollen die Ausgaben für mehr Sicherheit in der von Trump diktierten neuen Weltordnung finanziert werden? Kann das Geld für die Rüstungsindustrie das Wirtschaftswachstum ankurbeln, wie Analysen versprechen? Welchen Reim machen sich Anleger auf all das? ntv.de fragt den Chefvolkswirt von Netfonds, Folker Hellmeyer.

ntv.de: Die angespannte Weltlage und die Erwartung deutlich höherer Verteidigungsausgaben der europäischen Staaten haben Rüstungsaktien monatelang durch die Decke gehen lassen. Wie heiß sind diese Wetten auf Rheinmetall, Leonardo, Renk und Co. noch?

Folker Hellmeyer: Die EU will in den nächsten Jahren bis zu 800 Milliarden Euro für Rüstung mobilisieren. Das ist für die Unternehmen eine durchaus solide Basis. Aber der Markt ist heiß gelaufen. Eine nachhaltige Bewertung erfordert eine gewisse Nüchternheit. Aus dieser Konstellation ergibt sich latent ein Rückschlagpotenzial von 15 bis 20 Prozent. Der positive Grundtrend bleibt aber intakt.

Mehrere Studien sind zu dem Schluss gekommen, dass die geplante Aufrüstung die Konjunktur insgesamt ankurbeln wird. Laut EY soll eine Erhöhung der Verteidigungsausgaben von zwei auf 3 Prozent das Wachstum um 0,7 Prozent steigern. Außerdem werden 660.000 neue Jobs in Aussicht gestellt. Ist das der Grund für die Börsen-Party, die wir im Dax gesehen haben?

Zum Teil ja. Wenn Waffen hergestellt werden, ist das ein positiver Impuls für Wirtschaft und Beschäftigung. Aber anders als bei klassischen Investitionen sind Rüstungsausgaben konsumtive Ausgaben. Das heißt, sie werden im laufenden Haushaltsjahr von Nutzen sein, aber nicht darüber hinaus. Europa und auch Deutschland mangelt es an Investitionen in der realen Wirtschaft, also außerhalb des militärischen Sektors. Bei aller Freude über die kurzfristigen Einmaleffekte der Rüstungsausgaben nützt es dem Wirtschaftswachstum also wenig.

Rund 80 Prozent der Rüstungsgüter werden importiert und stammen gar nicht von europäischen Unternehmen. Da wird ein Hochlauf der Produktion in kürzester Zeit vorausgesetzt. Ist das realistisch?

Das Potenzial, das hier angenommen wird, ist im höchsten Maße unwahrscheinlich. Europa wird weiter darauf angewiesen sein, militärische Ausrüstungsgüter im Ausland zu bestellen, weil wir kurz- und mittelfristig gar nicht die Kapazitäten haben. Das zeigt, wie fragil Europa ist. Diplomatie in der Konfrontation mit Russland könnte die aktuelle Problemlage entschärfen.

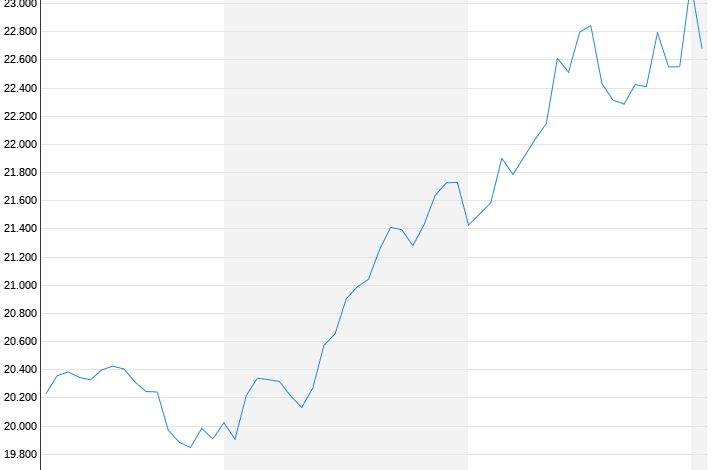

Der Rheinmetall-Kurs spiegelt das nicht. Die Aktie hat kürzlich die Marke von 1000 Euro übersprungen. Innerhalb der letzten drei Jahre hat das Papier satte 670 Prozent zugelegt. Rheinmetall ist zwar der größte Waffenproduzent Deutschlands, aber mit einem Jahresumsatz von gerade mal 10 Milliarden Euro im Dax ein kleines Licht. Wie passt das zusammen?

Die Bewertung ist in der Tat sehr hoch. Die Marktkapitalisierung beträgt aktuell 51,5 Milliarden Euro. Wir haben ein Kurs-Gewinn-Verhältnis von ungefähr 35. Das heißt, aktuell bezahlt man beim Kauf der Aktien, die angenommenen Gewinne der nächsten 35 Jahre. Andererseits haben diese Unternehmen aber auch – weil es ein sehr enger Markt ist – die Preissetzungsmacht. Das heißt, wegen mangelnder Konkurrenz können sie ihre Margen auf das, was sie produzieren, durchsetzen. Das Ganze erinnert stark an Biontech in der Corona-Pandemie. Damals konnten die Impfstoffhersteller ihre Gewinne auch überproportional steigern. Solche „Partys aus Politkrisen“ bezahlen am Ende immer die Steuerzahler.

Die Hunderte Milliarden Euro, die für die Aufrüstung Europas zur Debatte stehen, können nur durch Schulden finanziert werden. Der Anleihemarkt reagiert darauf. Sind diese Schulden kein Thema für die Aktienmärkte?

Schulden sind ein Thema. Aktuell ist das sehr kritisch, nicht nur für die Europäischen Union, sondern auch für Deutschland wegen der Schuldenbremse. Wir reden von einer Flutung der Märkte mit Anleihen. Die Frage ist, kann der Markt diese Volumina aufnehmen? Deutschland gerät in einen immer prekäreren Zustand. Schattenhaushalte in Form von Sondervermögen betragen 19 Prozent der Wirtschaftsleistung. Das ergibt eine Staatsverschuldung von knapp 80 Prozent – und das bei einer gleichzeitig wegbrechenden Wirtschaftswachstum.

Das heißt, wir laufen auf sehr dünnem Eis. Ich erinnere an die Euro-Schuldenkrise. Damals war der europäische Süden maßgeblich betroffen. Diese Länder haben ihre Hausaufgaben gemacht und sind heute die Stabilisatoren in Europa. Heute sind es Frankreich und Deutschland, die konjunkturell angeschlagen sind. Es besteht das Risiko, dass Europa wegen schlechter Bonitäten am Anleihemarkt unter die Räder kommt. Damit würde die Finanzierung der Staatshaushalte noch teurer.

Neben Aufrüstung und der Schuldenproblematik sind Trumps Zölle ein großes Thema. Warren Buffett hat am Wochenende in einem Interview gesagt, „Zölle sind Krieg“. Sind alle Risiken eines Handelskriegs eingepreist?

Das, was für den 4. März angekündigt wurde, ist eingetreten. Von der Nachrichtenlage her gibt es also keine Überraschungen. Die Gegenzölle wurden ebenfalls erwartet. Jetzt kommt es auf die weiteren Reaktionen von den USA, Mexiko, Kanada, China und demnächst auch der Europäischen Union an. Das Risiko eines vollständigen Handelskriegs, der außer Rand und Band gerät, ist definitiv nicht eingepreist.

Gestern ging es am deutschen Aktienmarkt 700 Punkte rauf, heute 500 Punkte runter. Ist das nur ein kleiner Schockmoment und die Dax-Rally geht weiter?

Die Bewegung, die wir am Montag gesehen haben, war eine vollständige Übertreibung, die korrigiert werden musste. Eine Trendumkehr sehe ich deshalb nicht, sondern nur eine gesunde Bereinigung der Euphorie. Die starken großen Unternehmen, die in den globalen Aktienindizes notiert sind, haben die Preissetzungsmacht. Damit ist auch die Inflation eingepreist. Das wird sich auch dieses Jahr auf die Bilanzsummen auswirken. Starke Unternehmen bieten so einen Inflationsschutz. Je labiler die Staatshaushalte werden, desto größer ist das Interesse der Investoren, sich in realen Werten, also Aktien, aufzustellen. Für mich ist deshalb der Trend nach oben weiter gewährleistet – vorausgesetzt, der Handelskrieg gerät nicht völlig außer Kontrolle.

Folker Hellmeyer, Cgefvolkswirt Netfonds AG

(Foto: Carolin Thiersch)

Wir haben in dem immer noch jungen Börsenjahr 13 Handelstage mit Gewinnen oder Verlusten von mehr als einem Prozent gesehen. Sind solche Volatilitäten das neue Normal?

Ja. Wir sind in der größten Umbruchphase seit Ende des Zweiten Weltkriegs. Die gesamte vom Westen geprägte Ordnungsstruktur steht auf dem Prüfstand. Nicht nur wegen Trump. 1980 hatte der industrialisierte Westen 80 Prozent Anteil an der Weltwirtschaft. Heute hat der globale Süden 70 Prozent und der Westen noch 30. Demnächst werden sie 75 bis 80 Prozent haben, weil diese Länder doppelt so schnell wachsen. 1914 war Deutschland führend in 90 Prozent aller Wissenschaftsfelder und deren industriellen Anwendungen. Das Australian Strategic Policy Institute hat 64 Wissenschaftsfelder, die für die Zukunft von elementarer Bedeutung sind, definiert. China führt in 57 von 64 Feldern. Das ist eine quantitative und eine qualitative Veränderung. Und jetzt kommt die Disruption durch Donald Trump hinzu. Europa ist ins Hintertreffen geraten und wird weiter zurückfallen, wenn wir Dinge nicht ändern.

Die Schere zwischen den Finanzmärkten in den USA und Europa ist immer weiter aufgegangen. An der Wall Street sind die Aktienkurse im vergangenen Monat abgestürzt. Ist das Auseinanderklaffen der Märkte ein neuer und vor allem anhaltender Trend?

Volkswirtschaftlich ist die Attraktivität des Standortes USA durch die Trump-Regierung massiv gestiegen. Aber wenn wir über die Aktienmärkte reden, sind wir mit einer Anomalie konfrontiert. Professionelle Investoren haben in der Vergangenheit weniger in europäische Märkte investiert. Mit der Chance, dass die Ukrainekrise befriedet wird, werden Leerverkaufspositionen zurückgekauft und Europa wieder angemessen ins Portfolio aufgenommen. Die Bewegung, die wir seit Herbst letzten Jahres sehen, ist Ausdruck dieser Anpassung der Positionen. Dabei handelt es sich aber eher um ein temporäres Phänomen. Man muss dazusagen, dass die US-Märkte enorm hoch bewertet waren. Es war also Zeit für eine Anpassung.

Mit Folker Hellmeyer sprach Diana Dittmer